房企的生死之年到了?住宅销售现在就看回款了——佑商爆销模式

更新时间:2020/9/21 17:56:07信息编号:2056-1253450

- 所属分类:

房产服务 厂房/仓库/土地

- 所在区域:

- 重庆 渝北

- 详细地址:

- 重庆市渝北区龙山街道两江春城春玺苑 写字楼1栋11楼

- 联 系 人:

- 谭女士

- 电 话:

- 13364051264

小生活网提醒您:1、在办理服务前请确认对方资质, 夸大的宣传和承诺不要轻信!2.任何要求预付定金、汇款至个人银行账户等方式均存在风险,谨防上当受骗!

详细介绍

房地产住宅销售行业洗牌仍在加速进行x b a i x i n g c o m。截止2020年6月初,不到两百天的时间里,已有208家房地产企业宣告破产,而预估这个数字接下来仍会继续攀升。白银时代,土地、融资等成本不断加码,摊薄了房企利润。高负债、低毛利、融资难已普遍成为房企“痛点”,而这些痛点在中小房企身上,体现得尤为明显。有数据显示,今年房地产行业的到期债务约1.46万亿,其中7月份是到期高峰,达到1490万亿,债务压力沉重。不过,从融资数据来看,房企们也在不断借新钱以还旧债。据贝壳研究院发布的数据显示,今年前5个月,房企境内外债券融资累计约5627亿元,融资规模为2019年全年的48%,而2020年全年的房企融资规模有望超越2019年。各上市房企纷纷抓住融资“窗口期”,通过发布美元债、公司债、中期票据、超短期融资券等方式实现融资,以此缓解资金压力。值得注意的是,融资环境趋松或只是利好一些大型头部房企,对大部分房企而言,融资成本依旧高企。譬如在发债成本方面,万科拟将30亿元的票面利率由4.5%调降至1.9%,发债成本创新低;而另一面,明发集团计划发行的美元债券利率却高达22%。这意味着明发集团的发债融资成本相比于万科,高达整整10倍以上。诸葛找房数据研究中心分析师陈霄指出,从融资渠道来说,规模头部房企融资渠道更为广阔,融资成本也相对低,中小企业融资环境较为恶劣。相对而言,头部房企融资成本较低,国资性质的房企融资成本偏低。通俗来说,不同的能力等级对应着的是不同的融资成本。如果房企也分段位,那么中海、华润等这些头顶央企光环的头部房企,无疑是王者级别,享受着最优质的融资渠道和资源;而无论是在王者之后的钻石铂金们,抑或是还没跨过上市门槛的青铜们,则要付出更多的精力和成本。然而目前这群青铜铂金们,往往正处在高速扩张阶段,现金流紧缺,负债高企,融资困难,任意一击可能就会面临资金链断裂的风险。强者恒强,融资成本的差异是整个行业加速分化的重要原因之一,近年来房企破产的声音不绝于耳,也不过是陪跑的中小房企跑不动了罢。2020年是房企还债的高峰年,近年来,有不少房企因为大举扩张,导致债务缠身,资不抵债。头顶国资光环,背倚光明食品集团的光明地产是一个很好的案例。五年前重组上市的光明地产被各路资本所看好,而如今运营持续亏损,资金缺口高达30亿,沉重的债务压力令人堪忧。自2018年以来,光明地产营收利润双双下降,而负债却在逐年攀升。至2020年一季度末,其负债率已高达233.57%。此外,第一季度光明地产营收大降81.38%,在手现金仅为60.65亿元,短期借款高达92.14亿,尚有30亿资金缺口。近两年大举扩张规模的闽系房企力高集团,所承债务更为沉重。数据显示,2019年力高集团负债总额高达529.75亿元,但同期账面现金仅为150.60亿元,资金缺口更加庞大。进入2020年,500亿债务压顶的力高仍在不断发债,企图借旧还新,但随着融资利率的上升,意味着其还债压力将更为巨大。有业内人士指出,“借旧还新”虽可缓解房企短期压力,但从长期来看,优秀的运营能力和稳健的财务指标才是房企的重点。陈霄认为,对于中小房企来说,首先是要保证现金流安全,做好开源节流,调整投资策略,做好成本评估,谨慎拿地。另外,可以采取抱团取暖的方式,通过合作方式实现共赢。房企要坚持深耕主营业务板块,切忌机会型拿地,提高产品竞争力。可以说,销售和回款顺畅了,现金流就安全了,也就有了穿越周期的能力。最近几年,大多数房企都从重视销售转为重视回款和盈利。这也是趋势使然。因为,近年来各房企越来越依赖销售回款。低回款率将大大拖慢房企的周转速度,甚至导致资金链的断裂。如果一家房企发现缺钱的时候,才火急火燎地想方设法去融资,往往已经有点晚了。销售回款同样如此,当你发现销售回款率比较低,需要提升提升时,说明前面都已经定型了,只能在战术层面上努力了。一般来说,商品房销售流程包括:定金认购、签订购房合同、交纳首付款、网签备案、办理按揭(如下图所示)……定金只占购房款的1%~2%,可以忽略不计。首付款和按揭款才是大头。把握好这两关,是顺利回款,提升销售回款率的关键!“全款的往里走,按揭的不要堵在门口,公积金的把小黄车挪走”的段子一度流行。比较简单粗暴的一种方式是提高认筹金的数额,比如某城市不少楼盘,此前要求缴纳的认筹金为50万元,之后很多提高到了100万元。由于房子限价,其主力户型的总价在400万左右的水平,如果首付3成,100万已经跟首付款相差无几了。其次,对行情一般的城市也不成立小.生.活.网。本来就不好卖,有客户上门就谢天谢地了,你没得选择……现在,地方政府普遍要对商品房预售资金进行监管,只能用于建造该商品房,目的是为了防止开发商转移资金将该资金用到其他地方,导致后期资金短缺,造成烂尾楼。三、转变KPI考核方式,明确部门权责,成立回款小组不仅销售,连融资也是如此,数额大过质量。近两年,各房企开始重视销售质量,即回款,考核的方式也随之一变。因此,要提高回款率,明确各部门管理边界和办理时限十分关键。旭辉的回款率高达95%,与其很早就重视回款有关。在销售过程中,把控关键的点,就可以较大幅度提升回款率,但如果房子都没卖出去,回款就是一句空话。那么如何快速销售——特别是在遇到类似今年新冠疫情这样黑天鹅的情况下,如何快速销售?7月1日,恒大发布公告:2020上半年销售3488.4亿元,较2019年同期增长23.8%;回款3120亿元,较2019年同期增长了66.5%! 史上最高的业绩,两位数的增长率,已经非常优异,增长了66.5%的回款更是十分惊艳。许家印说过一句话,越是在市场差的时候,越是能看到恒大的功底。疫情来袭,售楼处关闭,大家一时间都不知所措,“房企完了”的声音此起彼伏。恒大率先祭出了史无前例的营销打法:网上售房。随后,不少其他房企陆续跟进,但明源君注意到,很多房企对恒大的数据表示质疑,这意味着他们其实并不是真的相信可以网上卖房,那跟风推进必然是没有下足功夫的。结果也可想而知。这些,其实都是一盘棋,早有布局和积累,不是应急的时候才突然弄出来一个。购房尾款ABS也提前将尾款收回的一种方式,募集到的资金可不受用途限制。碧桂园、招商蛇口、蓝光等众多房企都发行过。其在2014念就组建了金融部和资本市场信息部。前者负责融资,后者则负责与资本市场沟通。两个部门合力在全球范围内比较所有资本市场工具,等到窗口时机一成熟,就立马开干。按照这个逻辑,继续往前推,其实销售回款,在做投资决策的时候就已经决定了很大部分。毕竟地拿对了,一切也就对了。有些城市为了稳定楼市,采取压制开发商定价的方式满足网签条件,导致这些城市的新房网签和审贷周期更长,开发商可能要等半年才能完成网签并获得银行按揭回款。稍微做一下梳理就不难发现,那些回款率好的房企,要么对周期和城市的轮动把控普遍十分到位,要么地货比上有很大优势。这导致他们的产品总体上就不愁卖——即便遇到市场横盘期,也可以通过一些杀手锏,快速出货。文章和图片均来源网络,版权归原作者,文章仅供学习交流,如有侵权,请联系删除。即将到来的国庆节

你的营销方案准备好了吗?

如果你正为营销方案而头疼?

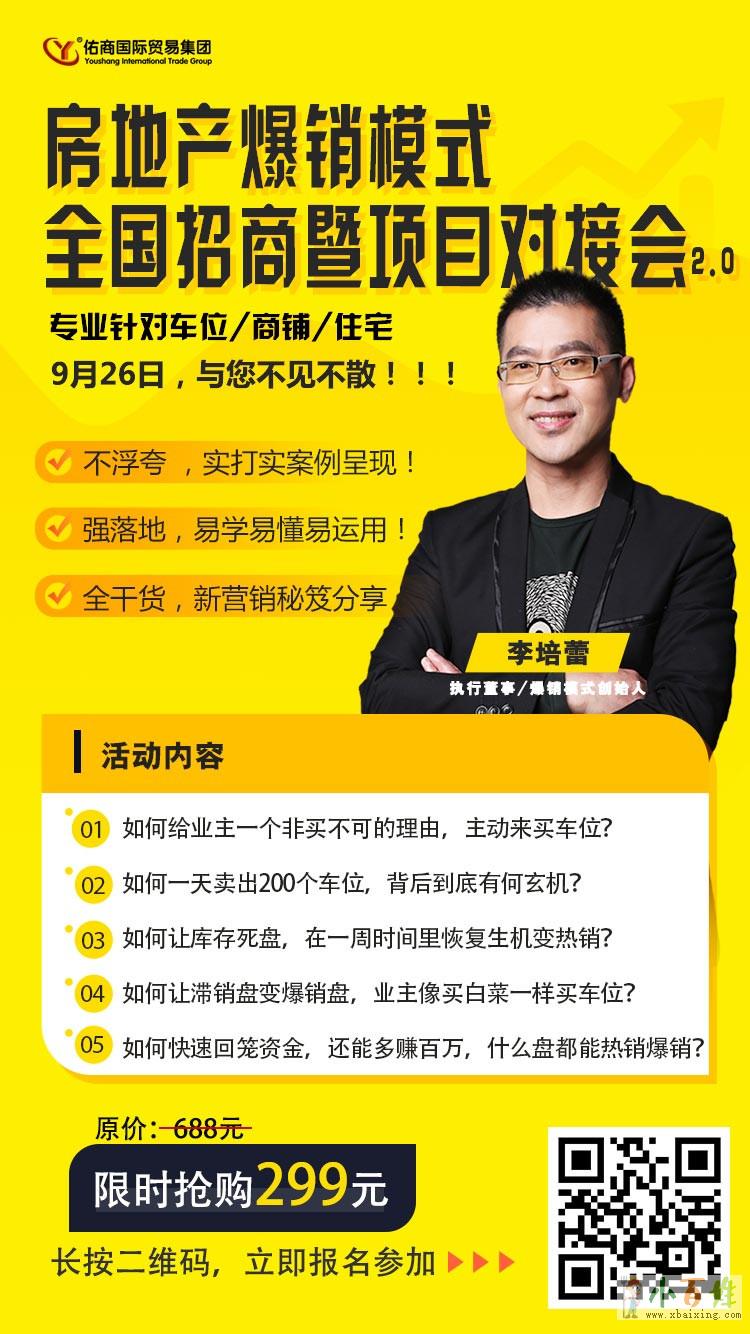

9月26日

《房地产爆销模式全国招商暨项目对接会2.0》

建议你来参加!

佑商爆销模式,专为开发商去化库存车位、迅速回款!

【会议时间】:2020年9月26日

【会议地址】:重庆市渝北区伊可莎大酒店

【参会要求】:开发商、代理商和创业者

【报名链接】:https://jinshuju.net/f/jqBsQl

【报名咨询】:133-6405-1264 谭女士

【会议说明】:公司提供酒店代订服务,如需住宿请在报名回执单中说明,统一安排,费用自理。

本文来源:http://www.youshang168.com/cjwt/hyxw/621.html

截止2020年6月初,不到两百天的时间里,已有208家房地产企业宣告破产,而预估这个数字接下来仍会继续攀升。白银时代,土地、融资等成本不断加码,摊薄了房企利润。高负债、低毛利、融资难已普遍成为房企“痛点”,而这些痛点在中小房企身上,体现得尤为明显。有数据显示,今年房地产行业的到期债务约1.46万亿,其中7月份是到期高峰,达到1490万亿,债务压力沉重。不过,从融资数据来看,房企们也在不断借新钱以还旧债。据贝壳研究院发布的数据显示,今年前5个月,房企境内外债券融资累计约5627亿元,融资规模为2019年全年的48%,而2020年全年的房企融资规模有望超越2019年。各上市房企纷纷抓住融资“窗口期”,通过发布美元债、公司债、中期票据、超短期融资券等方式实现融资,以此缓解资金压力。值得注意的是,融资环境趋松或只是利好一些大型头部房企,对大部分房企而言,融资成本依旧高企。譬如在发债成本方面,万科拟将30亿元的票面利率由4.5%调降至1.9%,发债成本创新低;而另一面,明发集团计划发行的美元债券利率却高达22%。这意味着明发集团的发债融资成本相比于万科,高达整整10倍以上。诸葛找房数据研究中心分析师陈霄指出,从融资渠道来说,规模头部房企融资渠道更为广阔,融资成本也相对低,中小企业融资环境较为恶劣。相对而言,头部房企融资成本较低,国资性质的房企融资成本偏低。通俗来说,不同的能力等级对应着的是不同的融资成本。如果房企也分段位,那么中海、华润等这些头顶央企光环的头部房企,无疑是王者级别,享受着最优质的融资渠道和资源;而无论是在王者之后的钻石铂金们,抑或是还没跨过上市门槛的青铜们,则要付出更多的精力和成本。然而目前这群青铜铂金们,往往正处在高速扩张阶段,现金流紧缺,负债高企,融资困难,任意一击可能就会面临资金链断裂的风险。强者恒强,融资成本的差异是整个行业加速分化的重要原因之一,近年来房企破产的声音不绝于耳,也不过是陪跑的中小房企跑不动了罢x_b_a_i_x_i_n_g_c_o_m。2020年是房企还债的高峰年,近年来,有不少房企因为大举扩张,导致债务缠身,资不抵债。头顶国资光环,背倚光明食品集团的光明地产是一个很好的案例。五年前重组上市的光明地产被各路资本所看好,而如今运营持续亏损,资金缺口高达30亿,沉重的债务压力令人堪忧。自2018年以来,光明地产营收利润双双下降,而负债却在逐年攀升。至2020年一季度末,其负债率已高达233.57%。此外,第一季度光明地产营收大降81.38%,在手现金仅为60.65亿元,短期借款高达92.14亿,尚有30亿资金缺口。近两年大举扩张规模的闽系房企力高集团,所承债务更为沉重。数据显示,2019年力高集团负债总额高达529.75亿元,但同期账面现金仅为150.60亿元,资金缺口更加庞大。进入2020年,500亿债务压顶的力高仍在不断发债,企图借旧还新,但随着融资利率的上升,意味着其还债压力将更为巨大。有业内人士指出,“借旧还新”虽可缓解房企短期压力,但从长期来看,优秀的运营能力和稳健的财务指标才是房企的重点。陈霄认为,对于中小房企来说,首先是要保证现金流安全,做好开源节流,调整投资策略,做好成本评估,谨慎拿地。另外,可以采取抱团取暖的方式,通过合作方式实现共赢。房企要坚持深耕主营业务板块,切忌机会型拿地,提高产品竞争力。可以说,销售和回款顺畅了,现金流就安全了,也就有了穿越周期的能力。最近几年,大多数房企都从重视销售转为重视回款和盈利。这也是趋势使然。因为,近年来各房企越来越依赖销售回款。低回款率将大大拖慢房企的周转速度,甚至导致资金链的断裂。如果一家房企发现缺钱的时候,才火急火燎地想方设法去融资,往往已经有点晚了。销售回款同样如此,当你发现销售回款率比较低,需要提升提升时,说明前面都已经定型了,只能在战术层面上努力了。一般来说,商品房销售流程包括:定金认购、签订购房合同、交纳首付款、网签备案、办理按揭(如下图所示)……定金只占购房款的1%~2%,可以忽略不计。首付款和按揭款才是大头。把握好这两关,是顺利回款,提升销售回款率的关键!“全款的往里走,按揭的不要堵在门口,公积金的把小黄车挪走”的段子一度流行。比较简单粗暴的一种方式是提高认筹金的数额,比如某城市不少楼盘,此前要求缴纳的认筹金为50万元,之后很多提高到了100万元。由于房子限价,其主力户型的总价在400万左右的水平,如果首付3成,100万已经跟首付款相差无几了。其次,对行情一般的城市也不成立。本来就不好卖,有客户上门就谢天谢地了,你没得选择……现在,地方政府普遍要对商品房预售资金进行监管,只能用于建造该商品房,目的是为了防止开发商转移资金将该资金用到其他地方,导致后期资金短缺,造成烂尾楼。三、转变KPI考核方式,明确部门权责,成立回款小组不仅销售,连融资也是如此,数额大过质量。近两年,各房企开始重视销售质量,即回款,考核的方式也随之一变。因此,要提高回款率,明确各部门管理边界和办理时限十分关键。旭辉的回款率高达95%,与其很早就重视回款有关。在销售过程中,把控关键的点,就可以较大幅度提升回款率,但如果房子都没卖出去,回款就是一句空话。那么如何快速销售——特别是在遇到类似今年新冠疫情这样黑天鹅的情况下,如何快速销售?7月1日,恒大发布公告:2020上半年销售3488.4亿元,较2019年同期增长23.8%;回款3120亿元,较2019年同期增长了66.5%! 史上最高的业绩,两位数的增长率,已经非常优异,增长了66.5%的回款更是十分惊艳。许家印说过一句话,越是在市场差的时候,越是能看到恒大的功底。疫情来袭,售楼处关闭,大家一时间都不知所措,“房企完了”的声音此起彼伏。恒大率先祭出了史无前例的营销打法:网上售房。随后,不少其他房企陆续跟进,但明源君注意到,很多房企对恒大的数据表示质疑,这意味着他们其实并不是真的相信可以网上卖房,那跟风推进必然是没有下足功夫的。结果也可想而知。这些,其实都是一盘棋,早有布局和积累,不是应急的时候才突然弄出来一个x b a i x i n g c o m。购房尾款ABS也提前将尾款收回的一种方式,募集到的资金可不受用途限制。碧桂园、招商蛇口、蓝光等众多房企都发行过。其在2014念就组建了金融部和资本市场信息部。前者负责融资,后者则负责与资本市场沟通。两个部门合力在全球范围内比较所有资本市场工具,等到窗口时机一成熟,就立马开干。按照这个逻辑,继续往前推,其实销售回款,在做投资决策的时候就已经决定了很大部分。毕竟地拿对了,一切也就对了。有些城市为了稳定楼市,采取压制开发商定价的方式满足网签条件,导致这些城市的新房网签和审贷周期更长,开发商可能要等半年才能完成网签并获得银行按揭回款。稍微做一下梳理就不难发现,那些回款率好的房企,要么对周期和城市的轮动把控普遍十分到位,要么地货比上有很大优势。这导致他们的产品总体上就不愁卖——即便遇到市场横盘期,也可以通过一些杀手锏,快速出货。文章和图片均来源网络,版权归原作者,文章仅供学习交流,如有侵权,请联系删除。

即将到来的国庆节

你的营销方案准备好了吗?

如果你正为营销方案而头疼?

9月26日

《房地产爆销模式全国招商暨项目对接会2.0》

建议你来参加!

佑商爆销模式,专为开发商去化库存车位、迅速回款!

【会议时间】:2020年9月26日

【会议地址】:重庆市渝北区伊可莎大酒店

【参会要求】:开发商、代理商和创业者

【报名链接】:https://jinshuju.net/f/jqBsQl

【报名咨询】:133-6405-1264 谭女士

【会议说明】:公司提供酒店代订服务,如需住宿请在报名回执单中说明,统一安排,费用自理。

截止2020年6月初,不到两百天的时间里,已有208家房地产企业宣告破产,而预估这个数字接下来仍会继续攀升。白银时代,土地、融资等成本不断加码,摊薄了房企利润。高负债、低毛利、融资难已普遍成为房企“痛点”,而这些痛点在中小房企身上,体现得尤为明显。有数据显示,今年房地产行业的到期债务约1.46万亿,其中7月份是到期高峰,达到1490万亿,债务压力沉重。不过,从融资数据来看,房企们也在不断借新钱以还旧债。据贝壳研究院发布的数据显示,今年前5个月,房企境内外债券融资累计约5627亿元,融资规模为2019年全年的48%,而2020年全年的房企融资规模有望超越2019年。各上市房企纷纷抓住融资“窗口期”,通过发布美元债、公司债、中期票据、超短期融资券等方式实现融资,以此缓解资金压力。值得注意的是,融资环境趋松或只是利好一些大型头部房企,对大部分房企而言,融资成本依旧高企。譬如在发债成本方面,万科拟将30亿元的票面利率由4.5%调降至1.9%,发债成本创新低;而另一面,明发集团计划发行的美元债券利率却高达22%。这意味着明发集团的发债融资成本相比于万科,高达整整10倍以上。诸葛找房数据研究中心分析师陈霄指出,从融资渠道来说,规模头部房企融资渠道更为广阔,融资成本也相对低,中小企业融资环境较为恶劣。相对而言,头部房企融资成本较低,国资性质的房企融资成本偏低。通俗来说,不同的能力等级对应着的是不同的融资成本。如果房企也分段位,那么中海、华润等这些头顶央企光环的头部房企,无疑是王者级别,享受着最优质的融资渠道和资源;而无论是在王者之后的钻石铂金们,抑或是还没跨过上市门槛的青铜们,则要付出更多的精力和成本。然而目前这群青铜铂金们,往往正处在高速扩张阶段,现金流紧缺,负债高企,融资困难,任意一击可能就会面临资金链断裂的风险。强者恒强,融资成本的差异是整个行业加速分化的重要原因之一,近年来房企破产的声音不绝于耳,也不过是陪跑的中小房企跑不动了罢。2020年是房企还债的高峰年,近年来,有不少房企因为大举扩张,导致债务缠身,资不抵债。头顶国资光环,背倚光明食品集团的光明地产是一个很好的案例。五年前重组上市的光明地产被各路资本所看好,而如今运营持续亏损,资金缺口高达30亿,沉重的债务压力令人堪忧。自2018年以来,光明地产营收利润双双下降,而负债却在逐年攀升。至2020年一季度末,其负债率已高达233.57%。此外,第一季度光明地产营收大降81.38%,在手现金仅为60.65亿元,短期借款高达92.14亿,尚有30亿资金缺口。近两年大举扩张规模的闽系房企力高集团,所承债务更为沉重。数据显示,2019年力高集团负债总额高达529.75亿元,但同期账面现金仅为150.60亿元,资金缺口更加庞大。进入2020年,500亿债务压顶的力高仍在不断发债,企图借旧还新,但随着融资利率的上升,意味着其还债压力将更为巨大。有业内人士指出,“借旧还新”虽可缓解房企短期压力,但从长期来看,优秀的运营能力和稳健的财务指标才是房企的重点。陈霄认为,对于中小房企来说,首先是要保证现金流安全,做好开源节流,调整投资策略,做好成本评估,谨慎拿地。另外,可以采取抱团取暖的方式,通过合作方式实现共赢。房企要坚持深耕主营业务板块,切忌机会型拿地,提高产品竞争力。可以说,销售和回款顺畅了,现金流就安全了,也就有了穿越周期的能力。最近几年,大多数房企都从重视销售转为重视回款和盈利x~b~a~i~x~i~n~g~c~o~m。这也是趋势使然。因为,近年来各房企越来越依赖销售回款。低回款率将大大拖慢房企的周转速度,甚至导致资金链的断裂。如果一家房企发现缺钱的时候,才火急火燎地想方设法去融资,往往已经有点晚了。销售回款同样如此,当你发现销售回款率比较低,需要提升提升时,说明前面都已经定型了,只能在战术层面上努力了。一般来说,商品房销售流程包括:定金认购、签订购房合同、交纳首付款、网签备案、办理按揭(如下图所示)……定金只占购房款的1%~2%,可以忽略不计。首付款和按揭款才是大头。把握好这两关,是顺利回款,提升销售回款率的关键!“全款的往里走,按揭的不要堵在门口,公积金的把小黄车挪走”的段子一度流行。比较简单粗暴的一种方式是提高认筹金的数额,比如某城市不少楼盘,此前要求缴纳的认筹金为50万元,之后很多提高到了100万元。由于房子限价,其主力户型的总价在400万左右的水平,如果首付3成,100万已经跟首付款相差无几了。其次,对行情一般的城市也不成立。本来就不好卖,有客户上门就谢天谢地了,你没得选择……现在,地方政府普遍要对商品房预售资金进行监管,只能用于建造该商品房,目的是为了防止开发商转移资金将该资金用到其他地方,导致后期资金短缺,造成烂尾楼。三、转变KPI考核方式,明确部门权责,成立回款小组不仅销售,连融资也是如此,数额大过质量。近两年,各房企开始重视销售质量,即回款,考核的方式也随之一变。因此,要提高回款率,明确各部门管理边界和办理时限十分关键。旭辉的回款率高达95%,与其很早就重视回款有关。在销售过程中,把控关键的点,就可以较大幅度提升回款率,但如果房子都没卖出去,回款就是一句空话。那么如何快速销售——特别是在遇到类似今年新冠疫情这样黑天鹅的情况下,如何快速销售?7月1日,恒大发布公告:2020上半年销售3488.4亿元,较2019年同期增长23.8%;回款3120亿元,较2019年同期增长了66.5%! 史上最高的业绩,两位数的增长率,已经非常优异,增长了66.5%的回款更是十分惊艳。许家印说过一句话,越是在市场差的时候,越是能看到恒大的功底。疫情来袭,售楼处关闭,大家一时间都不知所措,“房企完了”的声音此起彼伏。恒大率先祭出了史无前例的营销打法:网上售房。随后,不少其他房企陆续跟进,但明源君注意到,很多房企对恒大的数据表示质疑,这意味着他们其实并不是真的相信可以网上卖房,那跟风推进必然是没有下足功夫的。结果也可想而知。这些,其实都是一盘棋,早有布局和积累,不是应急的时候才突然弄出来一个。购房尾款ABS也提前将尾款收回的一种方式,募集到的资金可不受用途限制。碧桂园、招商蛇口、蓝光等众多房企都发行过。其在2014念就组建了金融部和资本市场信息部。前者负责融资,后者则负责与资本市场沟通。两个部门合力在全球范围内比较所有资本市场工具,等到窗口时机一成熟,就立马开干。按照这个逻辑,继续往前推,其实销售回款,在做投资决策的时候就已经决定了很大部分。毕竟地拿对了,一切也就对了。有些城市为了稳定楼市,采取压制开发商定价的方式满足网签条件,导致这些城市的新房网签和审贷周期更长,开发商可能要等半年才能完成网签并获得银行按揭回款。稍微做一下梳理就不难发现,那些回款率好的房企,要么对周期和城市的轮动把控普遍十分到位,要么地货比上有很大优势。这导致他们的产品总体上就不愁卖——即便遇到市场横盘期,也可以通过一些杀手锏,快速出货。文章和图片均来源网络,版权归原作者,文章仅供学习交流,如有侵权,请联系删除。即将到来的国庆节

你的营销方案准备好了吗?

如果你正为营销方案而头疼?

9月26日

《房地产爆销模式全国招商暨项目对接会2.0》

建议你来参加!

佑商爆销模式,专为开发商去化库存车位、迅速回款!

【会议时间】:2020年9月26日

【会议地址】:重庆市渝北区伊可莎大酒店

【参会要求】:开发商、代理商和创业者

【报名链接】:***

【报名咨询】:133-6405-1264 谭女士

【会议说明】:公司提供酒店代订服务,如需住宿请在报名回执单中说明,统一安排,费用自理。

本文来源:***

房企的生死之年到了?住宅销售现在就看回款了本文来源:***

温馨提示:“房企的生死之年到了?住宅销售现在就看回款了——佑商爆销模式”由用户自行发布,信息内容的真实性、准确性和合法性由发布人负责。虽然部分网友认证了账号,但是并不代表没有风险。小生活网不提供任何保证不参与交易,亦不承担任何法律责任。

美好生活11111

注册时间:2020年09月03日